欢迎进入KU游体育官方网站!

咨询热线:400-123-4567

欢迎进入KU游体育官方网站!

咨询热线:400-123-4567

KU游体育APP下载业绩扭亏、股价倒跌高视医疗(02407)的眼科生意不香了?

作者:小编 | 发布时间: 2023-09-28 | 次浏览

KU游体育APP下载财务报表是反映上市公司业绩的“晴雨表”,业绩利好通常会带动股价上涨,但当业绩与股价出现“相背而行”的时候,则说明在市场投资者眼中,业绩背后还隐含着更多值得担忧的因素。

身处眼科这一热门赛道,高视医疗(02407)的股价自港交所上市以来却始终显得有些“平平淡淡”,市盈率亦始终不如同类龙头公司。从业务方面来看,以眼科医疗设备的经销起家的高视医疗,在自有产品研发方面稍有欠缺,或许是投资者的主要顾虑;而近年来大笔收购带来的商誉高增,也隐含着未来大额商誉减值的风险。

近日,高视医疗公布2023年中期业绩,营收增长超20%、净利扭亏为盈,展现出乐观迹象。中报发布后一个月,公司股价却从43港元附近下跌至39港元,最低触及32.5港元,创下上市新低。股价下行的背后,高视医疗是否还蕴藏着逢低布局的投资机会?

据智通财经APP了解到,高视医疗的主营业务为研发、生产及经销广泛的眼科医疗设备及耗材,并向最终用户提供附属技术服务。目前,公司已形成「全球4+2」研发布局, 其中中国境内在深圳、苏州、无锡、温州四个城市拥有七个研发、生产平台,境外在荷兰及德国拥有两个研发、生产平台,同时拥有覆盖全球51个国家和地区的销售网络。公司有129名技术人员能够提供7*24小时设备技术支持服务。

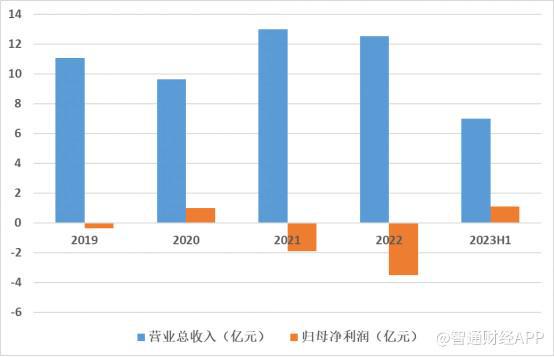

从近年业绩来看,2019年至2022年间,尽管营收在波动中略有增加,但净利却由盈转亏,且2022年亏损扩大至3.5亿元。时至2023年上半年,公司营收取得双位数增长,且盈利方面也呈现出向好态势。

据财报披露,截至2023年6月30日止6个月中,高视医疗收入7.01亿元(人民币,下同),同比增长21.2%;利润净额1.1亿元,而2022年同期取得亏损净额5330万元,同比扭亏为盈;每股基本盈利0.75元。

公司管理层披露,从亏损净额扭转为利润净额主要归因于公司股份于2022年12月12日在香港联合交易所有限公司上市时,公司可转换可赎回优先股自动转换为公司普通股。于转换后,公司不会就优先股取得任何公允价值亏损及汇兑亏损。因此,截至2023年6月30日止六个月,优先股公允价值亏损及外汇亏损为零,相比截至 2022年6月30日止六个月则取得约人民币1.25亿元。

2023年上半年,公司毛利率从去年同期的48.7%提高至50.8%,主要由于产品组合的优化、眼科医疗设备销售的增长、自有产品销量增加且成本下降等。

分产品类别来看,2023年上半年销售眼科医疗设备收入约为3.38亿元,同比增长23%,毛利率为48.7%;销售眼科医疗耗材的收入约为2.55亿元,同比增长24%,毛利率为54.7%;技术服务收入则为1.03亿元,占总收入的比例约为14.7%。其中,技术服务主要为客户提供各类产品的运行环境评估、安装、售后技术支持、维修保养等多种类型的服务。

报告期内,公司研发开支为2610万元,同比增加16.5%。截至2022年及2023年6月30日止6个月,公司的研发开支分别占其收入的3.9%及3.7%,保持相对稳定及维持高位。

公司财务状况总体保持平稳,2023年上半年资产负债比率为46.1%,相较2022年年底的50.9%有所下降;存货周转天数为157天,较2022年全年的存货周转天数155天基本没有变化,表明公司存货一般于六个月内动用或出售。

在商誉与有息负债方面,截至2023年6月30日,公司商誉由去年同期的9.07亿元小幅增加至9.61亿元,计息银行及其他借款为7.05亿元,其中包括短期借款5.38亿元和长期借款1.67亿元,相对上市时更多负债压力都转移到了短期借款方面。

二级市场向来流传一种说法:“金眼银牙铜骨头”,指的就是眼科、牙科和骨科等细分医疗赛道往往具有利润率高、门槛高、市场估值高的特征。

据智通财经APP了解到,根据前瞻产业研究院测算,2017-2022年,我国眼科光学仪器行业市场规模持续增长;2022年,我国眼科光学仪器行业市场规模初步统计为33亿元。而从市场份额来看,市场主要为进口产品所垄断,国产眼科光学仪器制造商普遍市场份额较低,整体制造工艺水平相比国际仍处于落后阶段。

从相关上市公司的半年报业绩来看,消费复苏带动不少公司营收增长。其中,利润端增速上,普瑞眼科增长358.1%、 何氏眼科增长87.4%、 华厦眼科增长50.1%,爱尔眼科(300015)增长32.6%。

眼科是技术和品牌壁垒较高的赛道,人才储备、技术储备是公司综合竞争力的重要来源。在这一方面,高视医疗经销收入仍为主要收入来源,上半年公司自有产品销售收入为1.939亿元,收入占比相比往年有所提升,但仍然仅占集团销售产品收入32.7%。经销业务方面,截至2023年6月30日,公司已与19家海外品牌伙伴合作,其中17家已与公司就其产品订立独家经销安排,包括于报告期内两家新增独家合作伙伴。

报告期内,高视医疗旗下拥有148项产品,销往全球51个国家及地区,其中中国有超过4000家终端客户(包括中国逾1200家医院及1500家二级医院)。2023年上半年,公司自有产品中人工晶体的收入贡献为1.63亿元,占本集团自有产品收入83.9%,较2022年同期人工晶体收入的1.25亿元增加30.3%。

白内障是由老化、遗传、外伤及中毒等原因引起的人眼天然晶状体变性而发生混浊,是眼科的第一大类疾病。目前,通过手术植入人工晶状体是治疗白内障唯一有效的手段,同时人工晶状体也是全世界用量最大的人工器官和植入类医疗器械产品。

据智通财经APP了解到,数据显示,人工晶状体行业国产化率约20%,相关国内企业大多以低端产品为主。据医械数据云显示,2021年光学相干层析成像产品市占率第一的品牌为海德堡,占比达30.86%,蔡司、拓普康分列第二、第三名,分别为17.82%、8.36%。按2021年收入计算,高视医疗在中国眼科器械市场中的市场份额约为6.7%。

近年来,随着国内人工晶体开展多轮集采,低端产品价格有所下降,但对高端人工晶体的价格影响较小。在集采的利润压力下,国内企业也纷纷推出散光矫正型、散光+多焦点型等定位较为高端的功能性人工晶体。

具体产品进度而言,高视医疗半年报显示,公司的人工晶体方向的研发预计将于2024年第四季度开始陆续获得注册证;OK镜项目已启动临床试验;眼电生理设备研发项目已完成第一批样机研发;验光仪已进入注册阶段;光学生物测量仪已攻克核心技术点,开始样机的组装和调试……未来,公司的自有产品组合将进一步丰富。

拥有器械、耗材、人工晶体、OK镜等广泛产品布局,在二级市场上较难找到同类可比标的,且科技属性不强,或许是高视医疗估值不高的原因之一。从最新财报来看,公司商业模式以经销为主,自有产品比例有所提升,为未来业绩持续增长释放出积极信号,在如今较低的估值下值得继续关注,但仍需注意潜在的大额商誉减值风险。

联系我们 Contact us

电话:400-123-4567

邮箱:admin@999mr.com

地址:广东省广州市天河区88号

扫一扫二维码

关注官方微信

联系我们 Contact us

Copyright© 2012-2045KU游体育·(酷游)-网站最新地址 版权所有皖ICP备11044349号