欢迎进入KU游体育官方网站!

咨询热线:400-123-4567

欢迎进入KU游体育官方网站!

咨询热线:400-123-4567

2022年中国医疗器械行业全景图谱

作者:小编 | 发布时间: 2022-11-30 | 次浏览

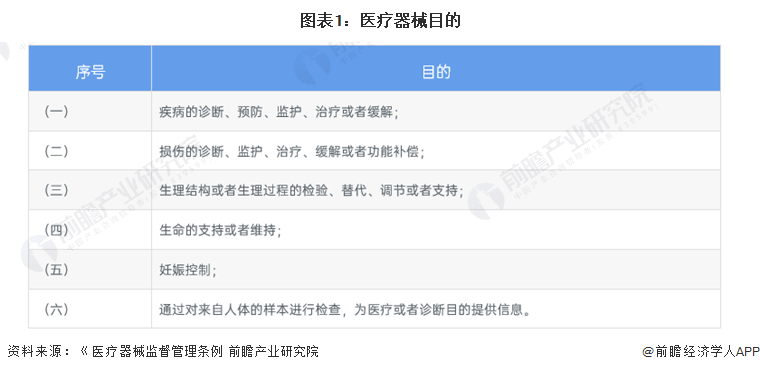

KU游体育根据2021年3月国务院最新发布的《医疗器械监督管理条例》:医疗器械,是指直接或者间接用于的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件;其效用主要通过物理等方式获得,不是通过药理学、免疫学或者代谢的方式获得,或者虽然有这些方式参与但是只起辅助作用;其目的是:

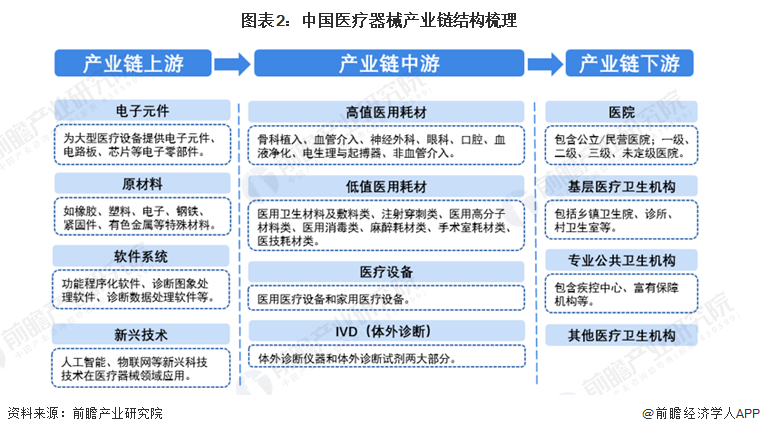

医疗器械行业技术进步、企业成长和市场扩展等都与上下业有着密切的关系。上业的科技进步将直接影响到医疗器械的技术走向。医疗器械行业的上业为医疗器械零组件制造,涉及的行业有电子元件、原材料、软件系统、新兴技术等领域。其中电子元件行业为大型医疗设备提供电子元件、电路板、芯片等电子零部件;原材料行业为医疗器械行业设备生产提供特殊材料等。国家的基础工业如橡胶、塑料、电子、钢铁、紧固件、有色金属等上业加工制造能力决定了医疗器械原材料或半成品的质量、技术水平和成本。同时,人工智能、物联网和区块链技术也为医疗器械行业的发展创新注入新鲜血液。

医疗器械的下游产业是医疗卫生行业,医疗卫生行业是为全社会提供医疗卫生服务产品的要素、活动和关系的总和,其最重要的基本功能是医治和预防疾病、保障全民身体健康、提高全民身体素质。我国医疗卫生服务业的运行主体是各级各类医疗卫生机构,包括医院、疾病预防控制中心(CDC)、计划生育机构、爱国卫生运动机构以及医疗卫生研究机构等,其中最为重要的主体是各级各类医院。

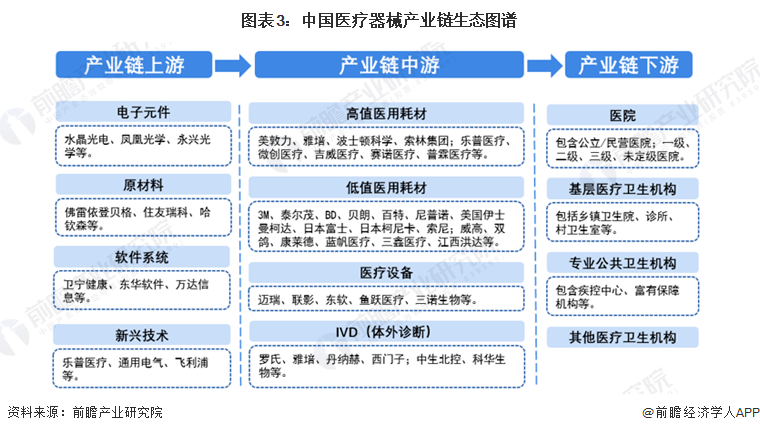

在行业上游领域,代表企业主要有水晶光电、住友瑞科、卫宁健康、乐普医疗等企业,中游企业主要有美敦力、雅培等国际企业和迈瑞医疗、鱼跃医疗等国内企业,产业链下游主要为医疗卫生机构、公共卫生机构,其他医疗机构和第三方检验/体检机构等。

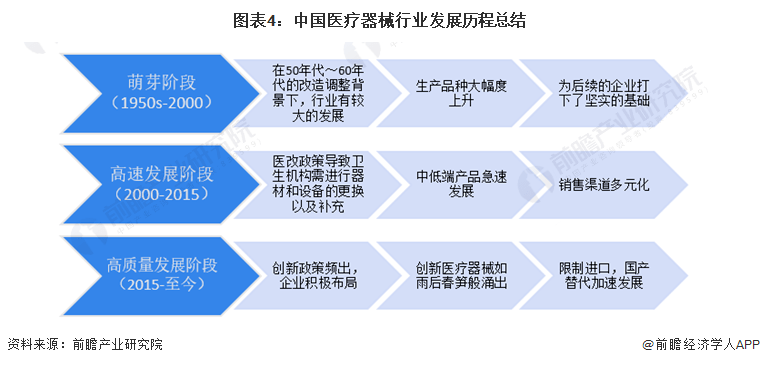

在2000年前,我国医疗器械行业在50年代~60年代的改造调整背景下,我国医疗器械产业有较大发展,经历了从无到有的过程,在新中国成立初期画上了浓墨重彩的一笔。在2000-2015年期间,我国医改政策导致卫生机构需进行器材和设备的更换以及补充,刺激了我国中低端产品和技术的快速增长。但高值医疗器械市场被进口产品占领。在2015年后,我国医疗器械创新政策频出,头部企业积极布局,创新医疗器械如雨后春笋般涌出。此外,为加速国产化替代,我国颁发了相关政策;个别省份像是江苏省等更是禁止进口产品在公立机构中进行招标。

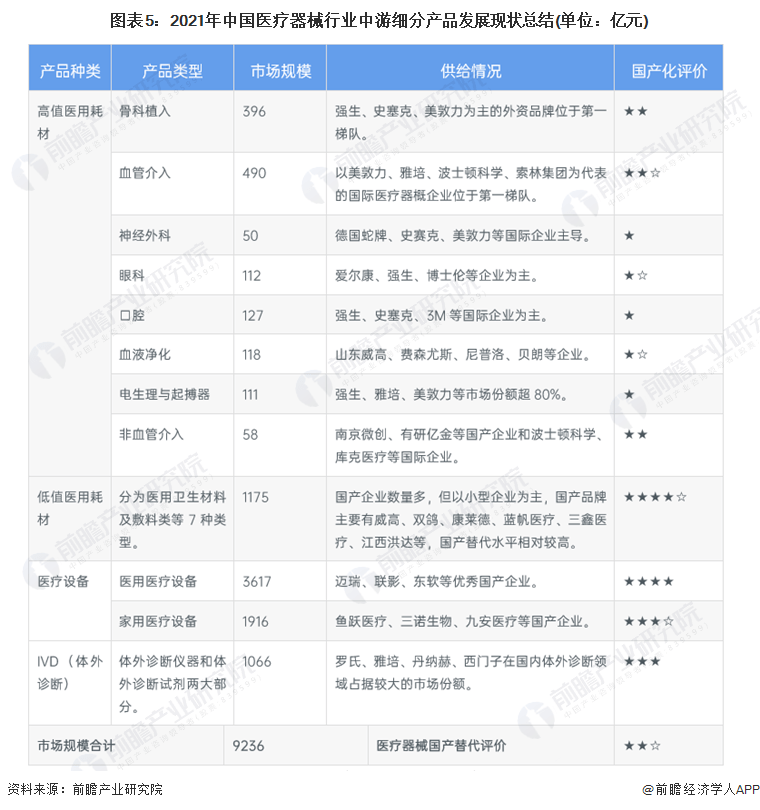

总体来看,中国医疗器械行业整体国产替代发展相对较弱,尤其在高值医用耗材领域,国产替代程度整体相对较低,是医疗器械领域国产替代“洼地”,相关细分产品发展现状如下:

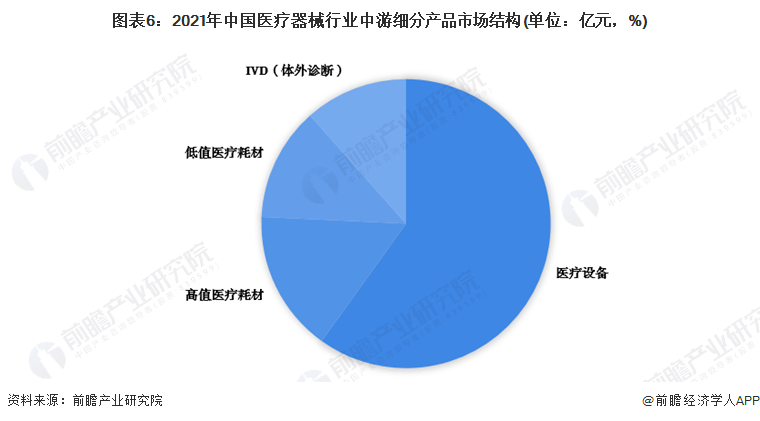

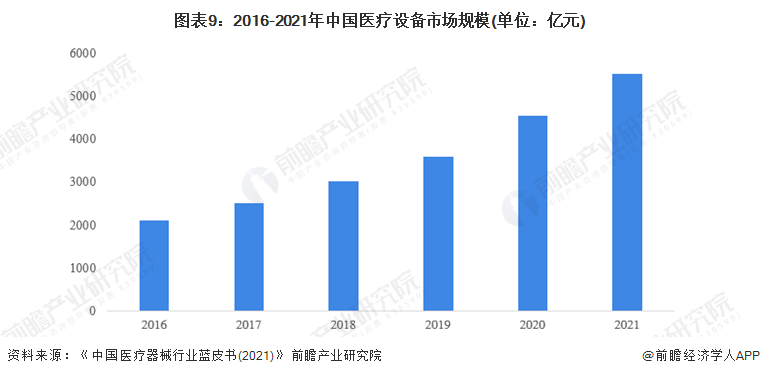

从细分市场结构来看,2021年中国医疗设备行业占据中国医疗器械行业中游细分产品的市场规模的最重,达到5533亿元,占比59.91%。

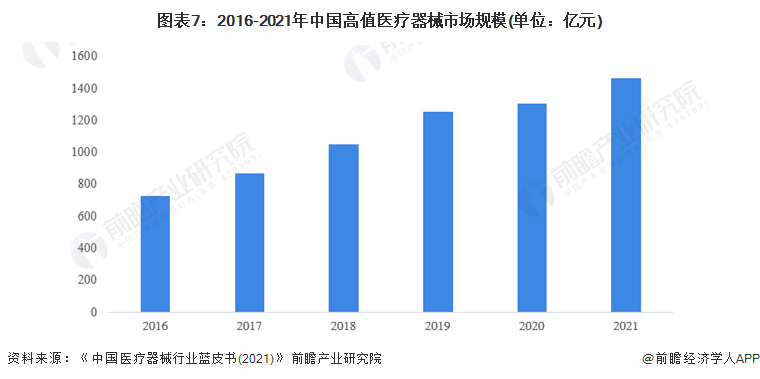

由于目前行业并没有对高值医疗器械的准确定义,广义上高值医疗器械为全部高价格的医疗器械,前瞻则根据《中国医疗器械蓝皮书(2021版)》中的定义将狭义的高值医用器械定义为一般对安全至关重要、生产使用必须严格控制、限于某些专科使用且价格相对较高的医疗耗材。

受益于经济水平的发展,健康需求不断增加,中国高值医疗器械市场也迎来了巨大的发展机遇。近年来,我国高值医疗器械市场保持着稳步增长。根据《中国医疗器械行业蓝皮书(2021)》数据显示,2020年我国高值医疗器械行业市场规模为1305亿元,受疫情影响仅同比小幅增长3.74%。随着我国高值医疗器械行业的整体技术革新及产业链成熟,中国高值医疗器械市场规模或持续上升,初步统计,2021年中国高值医疗器械市场规模或接近1500亿元,同比上升12.03%。

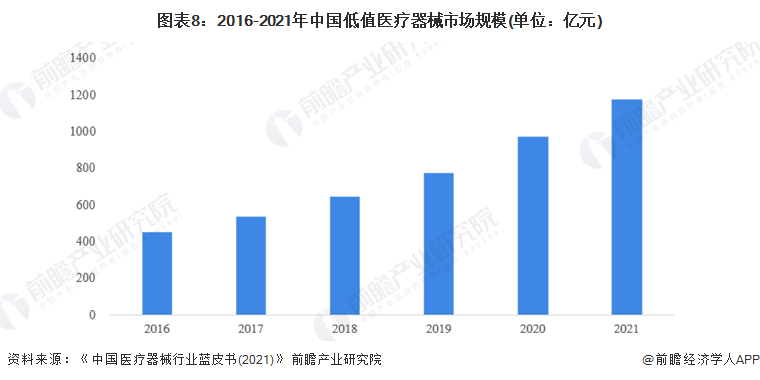

低值医用耗材是指医院在开展医疗服务过程中普遍应用的价值较低的一次性医用材料,包括一次性注射器、输液器、输血器、引流袋、引流管、留置针、无菌手套、手术缝线、手术缝针、手术刀片、纱布、棉签、医用口罩等。

受疫情全球范围蔓延的影响,2020年低值医疗耗材市场,尤其是口罩、防护服等应急防控耗材,短时间内需求呈十倍以上爆发。据《中国医疗器械行业蓝皮书(2021)》,2020年我国低值医用耗材市场规模约为970亿元,同比增长25.97%。据初步统计,2021年中国低值医疗器械市场规模或近1200亿元,同比上升21.09%。

医疗设备是指单独或者组合使用于的仪器、设备、器具或者其他物品,也包括所需要的软件。医疗设备是医疗、科研、教学、机构、临床学科工作最基本要素,即包括医用医疗设备,也包括家用医疗设备。

2020年,在疫情影响下,全国乃至全球以监护仪、呼吸机、ECMO为代表的医用设备销售爆发式增长,根据《中国医疗器械行业蓝皮书(2021)》数据显示,2020年中国医疗设备市场规模达4556亿元,同比增长26.52%。据初步统计,2021年中国高值医疗器械市场规模或超5500亿元,同比上升21.44%。

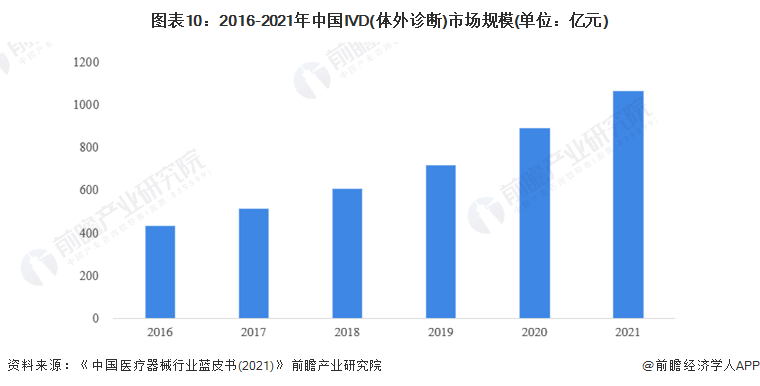

IVD(体外诊断),从广义上讲,是指在之外,通过对样本(各种体液、细胞、组织样本等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。从狭义上讲,体外诊断产业主要指体外诊断相关产品,包括体外诊断试剂及体外诊断仪器设备。

随着中国人口老龄化,人们越来越重视自己的健康,中国体外诊断市场规模呈现出高速增长的态势。2020年,新型冠状病毒疫情将体外检测带入了民众的视野。疫情爆发,新冠病毒检测试剂需求暴增。国家药监局针对核酸检测试剂盒开辟了快速审批通道,不少产品快速上市,体外诊断企业业绩也随之“一飞冲天”。在疫情的催化下,我国体外诊断行业飞速发展。据《中国医疗器械行业蓝皮书(2021)》数据,2020年体外诊断(IVD)市场规模达890亿元,同比增长24.30%。据初步统计,2021年中国高值医疗器械市场规模或超1000亿元,同比上升19.73%。

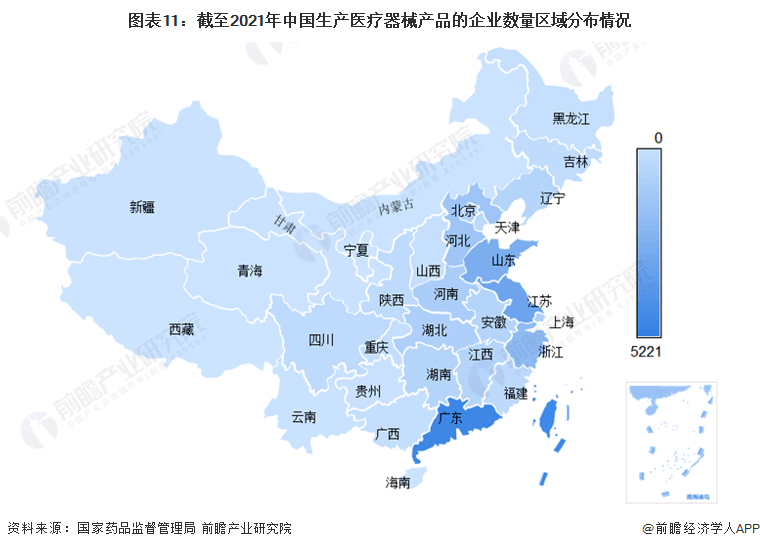

根据国家药品监督管理局的数据显示,截至2021年我国生产医疗器械产品的企业数量有28954家;主要分布在广东、江苏、山东、浙江、河北、湖北、上海、江西、安徽、河南等地。其中,广东共有5221家企业,江苏共有3580家。

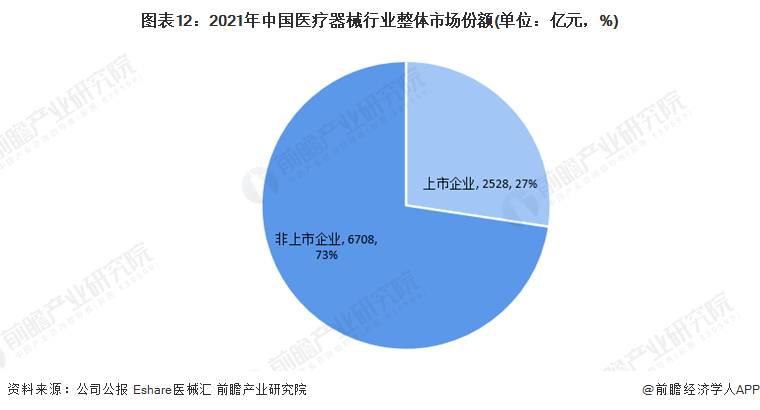

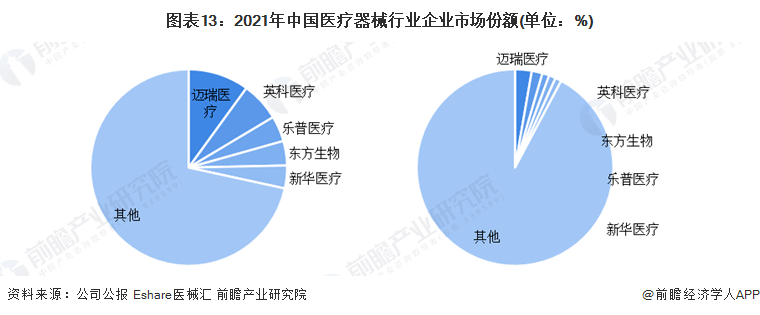

2021年,我国医疗器械上市企业的营业收入达到了2528亿元,约占整个医疗器械市场规模的27%。由此可见,我国医疗器械仍以非上市企业为主。

当下,迈瑞医疗、英科医疗、乐普医疗、东方生物、新华医疗的营业收入在上市企业当中为TOP5。其中,迈瑞医疗在上市企业规模的市场份额约为10%,在整个市场的市场份额约为3%。

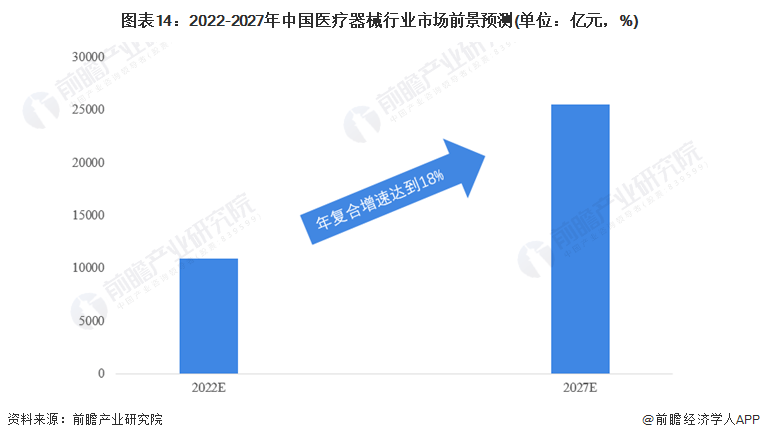

医疗器械行业是中国国民经济发展的重要组成部分,其与中国宏观经济发展息息相关,未来随着中国医疗体系的不断发展,医疗器械行业市场规模或将持续上升。

基于此,前瞻估测2027年中国医疗器械行业市场规模或将超过2.5万亿元,年复合增速达到18%。

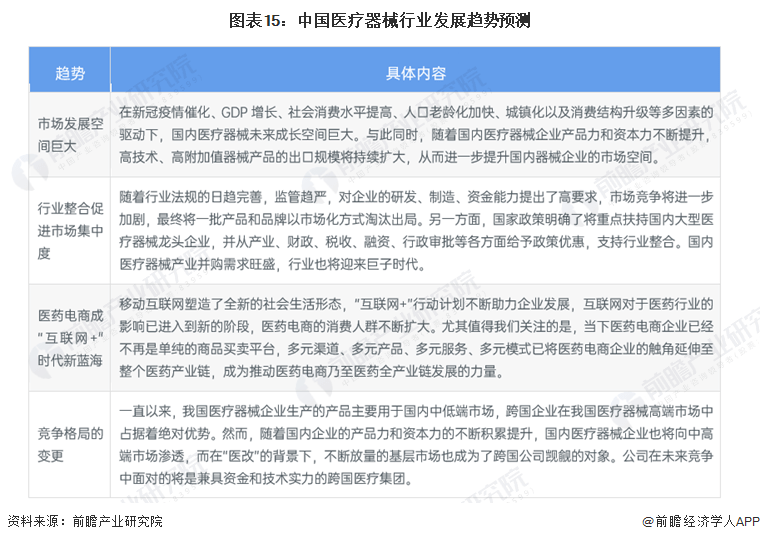

相比发达国家,我国医疗器械行业具有起步晚、规模小、产品单一的特点。但经过近几十年的快速发展,现我国医疗器械行业已成为一个产业门类比较齐全、创新能力不断增强、市场需求旺盛的朝阳产业。随着国家政策支持与优化、医改不断深入、人口老龄化不断凸显、消费能力和健康意识提升,促使我国医疗器械行业尤其是国内医疗器械龙头企业进入了黄金发展时期。而国内高歌猛进的医疗器械市场,在兼具资金和技术优势的国际医疗巨头的青昧下,行业竞争激烈,机会与挑战并存,未来中国医疗器械或有以下发展趋势:

前瞻产业研究院创立于1998年清华园,2002年总部设深圳,致力于为企业、政府、科研院所提供具有前瞻性的产业咨询服务。目前前瞻已服务20万家企业,成为600多个地方政府智库机构,累计服务1800多个产业园,已辅导500多家企业上市成功。专注于:产业研究、专项调研、产业规划、产业转型升级、产业布局、产业招商、IPO咨询(募投可研、业务与技术撰写、工作底稿咨询)、产业大数据平台搭建等解决方案。

联系我们 Contact us

电话:400-123-4567

邮箱:admin@999mr.com

地址:广东省广州市天河区88号

扫一扫二维码

关注官方微信

联系我们 Contact us

Copyright© 2012-2045KU游体育·(酷游)-网站最新地址 版权所有皖ICP备11044349号